〈景品表示法に基づく表記〉当サイトはアフィリエイトプログラムによる広告収益を得ています。

メルカリとは異なる魅力も!詳しくはこちら

メルカリの使い方を発信しているので

具体的にどんな節約を実践していますか?

といった相談が届く…かも。結論、自動家計簿を作って見直すだけ。ダイエットと同じで「見える化」すれば勝手に収支が整っていく。

収入を増やせ←現実的じゃない

ところで節約の話題になると逆説的に「収入を増やそう」って話が出るけど現実的じゃない。1円稼げるまで半年無給なんてザラだし、半年後だって稼げる保証もない。ダイエットすら出来ない私が可能だろうか?いや無理だ。

とはいえ、私を含め情報発信者はこれが出来て今に至るんだ。自分にできることを他人に「できやしない」と言うのはおこがましいんだけど、何事にも相性があるって話。例えば私は

- プログラミング

- 電子書籍

- せどり

- ブログ

- YouTube

- ハンドメイド

これらを大学3年生から少しずつ始め、社会人2年目にして「せどり」だけ成果が出始めた。ブログ・ YouTubeはその実績故に伸びたに過ぎないし、ハンドメイドは手に傷を増やしだだけ。

何が言いたいって稼げる副業に巡り合うには時間が必要ってこと。SNSには3ヶ月で月10万稼げた人なんて腐るほどいるけど、レアだからこそ目立つのだ。

ましてや社会人になってから時間を捻出するのは難しすぎる。よほど興味あるか死ぬほど必要に迫られないと無理。そりゃ行動しなきゃ稼げる訳ないんだけど

副業で今より楽な生活を送ろう!

を間に受けない方がいい。それなら即効性あるし誰でもできる節約をすべき。

残業について

なお残業についてはドーピングと同じで、使いすぎると肉体が崩壊してしまう。「手取り20+残業5ー出費22」といった生活は残業が前提であり、できなくなった時点で破産する。

手取り以内で生活してる人が一時的に大金が欲しい場合だけ残業を推奨。それ以外は控えた方がいい。

楽になりたい。今ここで

一応言っておくと、収入を増やすために副業するのは難易度が高いだけで間違ってない。だが多くの人が知りたいのは【即効性のある方法】なのだ。止まない雨はないけど今降ってる雨の対処法を教えてって話。

節約こそ万人に推奨できる

前置きが長くなった。収入を増やすのは今すぐ無理でも、支出を減らすのは簡単だし誰でもできる。そこで本記事で【ズボラ向け節約術】を紹介する。

しかし「節約しましょうね〜!」なんて耳タコ。既に重要性は理解してるし手法も把握してると思う。例:固定費を見直せばいいんでしょ?←正解。

正解が違いすぎるので抽象的アプローチ

何より人それぞれ正解が違いすぎる。私の友人は収入の半分をファッションに注ぐが、迷い、後悔、一切なし。逆に私の衣類費は年2万を下回る。互いに正解。

そこで本記事では、自分に合った改善策を見つけるための前段階、いわば【抽象的な節約方法】を伝えていく。流れとしては下記

- 収支を数字にする

- 家計簿を自動化する

- クレジットカードを経由する

収支を数字にする

これはダイエットにも言えるが、数字にすることで浪費に意識が向きやすくなる。実際(ダイエットの話だが)米国の調査によると、体重測定を毎日したことで平均6キロの減少に成功したらしい。

ある日いきなり太る訳じゃなく毎日緩やかに上昇している。数字を見れば先週のジャンクフードが原因だと理解できるのだ。これと同じで、細かな支出を具現化すれば

思ってたよりコンビニで買い物してるな…

なんだこの980円…やべ、解約し忘れてるじゃん

このように無駄な出費を発見し減らせる(過去の私)

家計簿は理にかなっている

その意味で昔ながらの家計簿は理に適っている。細かな出費を書き出すことで、何にいくら使ったか無意識のムダを発見できるのだ。

家計簿の自動化

だが手書きの家計簿は辞めた方がいい。3桁の数字を毎日書くだけの体重と異なりタスクが多く、書き忘れもあって数字が正しいか不安になる。

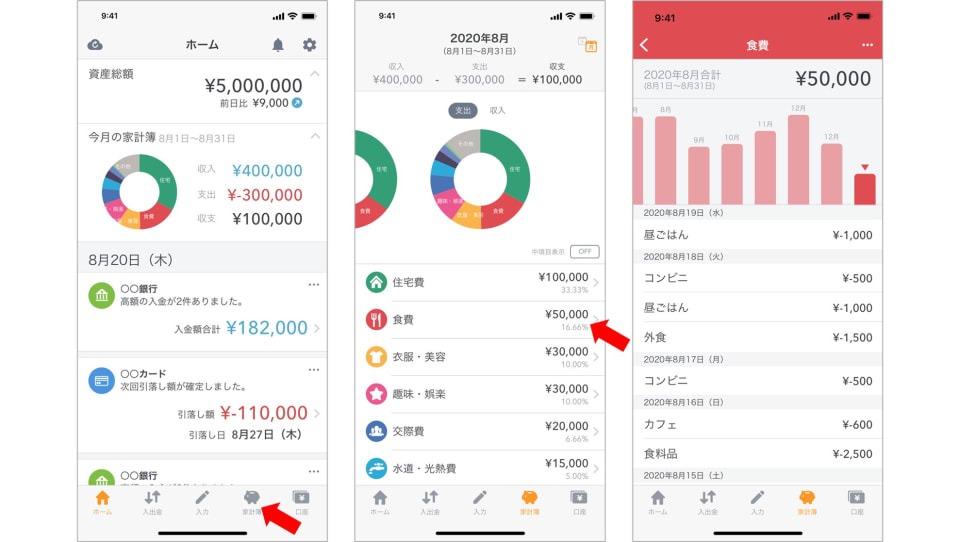

今の時代「マネーフォワード ME」を使うだけで、自動的にいくら使ったか帳簿付が完了する。具体的には

- 購入レシートを撮影する

- クレジットカードの利用歴を自動記入

- 銀行・証券口座と連携で資産管理

これらを勝手に、しかも無料で、家計簿を作成してくれるのだ。

必ずクレカを経由する

マネーフォワード MEで家計簿が自動作成できる理由は、各種金融サービスとの連携にある。だが現金払いじゃ追跡できないため、今後は基本クレジットカード経由で支払いを行うこと。

もちろん手入力もできるけ面倒臭いし、手動で挫折したから家計簿ノートが9ヶ月以上空欄のまま残ったんじゃないか?(私)

おすすめの設定方法・活用術などは後述するが、とりあえず家計簿を自動化するため今後支払いをクレカに絞ってほしい。

クレカを使うと浪費する←は?

ちなみに、クレカに関して必ず出る話題が

クレジットカードを使うと浪費するから節約にならない

なのだが正直笑ってしまう。「私は己の欲望を制限できません」と宣言しているに等しいからだ。

そもそも現金よりクレカを使うべき理由は還元率にある。例えば楽天カードを使えば1%ポイント還元されるため、100万円使えば101万円の買い物ができるのだ。

クレカが怖いならデビットカードでも良い。それなら銀行口座以上の買い物は絶対できないし、還元率の恩恵も受けられる。本当に節約を心がけるなら無条件の1%還元は見逃せない。

自制心が効きません!

と己の弱さを受け入れるケースを除き、現金払いすべきじゃないのだ。

あと一応言っておくけど、現金を100%使うな!なんて言ってない。街のスイーツ店とか現金じゃないと支払えない場所もあるけど、可能ならクレカ支払にしようって話。

クレカは何でもOK

ちなみに使うクレカは何でも良い。国内発行数No.1の楽天カードが還元率1%で、そこに抗うため各社1%程度で設定してるためだ。細かな違いはあるけど拘るほど違いはない。少なくとも現金よりマシ

ただ、もし迷ってるなら楽天カードを推奨する。還元される楽天ポイントは「楽天ポイントカード」「楽天ペイ」で街のお店で簡単に使えるから。もちろん無料。

楽天カードを申し込む(無料)

金は全てじゃないが、全てに金が必要。そんな世界で現金払いを続ければ常に1%損しているのだ。今後はクレジットカード、不安ならデビットカードを使おう。

QR決済でも良い?←100点

なおペイペイなどQR決済であれば、クレカ同様1%の還元を受けられるため問題ない。あくまで現金を直接支払うのが問題なのだ。

ただし銀行からの残高チャージ、またはクレジットカード経由で使わないとマネーフォワード MEと連携ができない。その点は注意。

マネーフォワード MEの設定は簡単

まず設定方法を〜と言うまでもなく簡単。アプリをダウンロードし、各クレカ・銀行口座と連携するだけ。もし各金融機関アカウントがなければ別途作成しよう。

ただし注意として無料アカウントは連携数が最大4件まで。例えば私の場合

- 楽天銀行

- 楽天証券

- 楽天カード

- AMEX

となっている。課金して数を増やすよりも、これを機に支払い手段を絞って管理の手間を減らす方が節約できる…と各社クレジットカードを長財布パンパンに入れてる親を見た私は思った。

出費を見て判断

連携が完了すると、毎月何にいくら使ったかグループ分けされたグラフで表示される。これをみて自分の支出を反省するだけ。

私の場合

- 無駄なサブスクの発見

- 想像より外食費が多い

- 一回の旅行で5万円使う

など具体的に把握できた。この上でムダを排除するなり続けるなりすれば良い。

重要なのは支出を理解した上で判断する事。ブラックボックスで放置すれば「なぜか貯金できないんだよなぁ」と嘆くおっさんになるのを防ぐだけで良い

まず自動家計簿を作る。話はそれから

他にもウェブ版を使った家計簿のシンプル化など、マネーフォワード MEの活用法は沢山ある。だが、まずは自分の収支バランスを見つめないと話にならない。

このブログ記事を読み終わったら、今すぐに家計簿を自動作成してほしい。

メルカリ経験を、次の収入につなげませんか?

私自身、メルカリを続ける中で、「経験そのものも価値になる」と気付きました。

だから今は、メルカリだけでなく、ブログでも経験を発信しています。

商品は売ればなくなります。でも、経験は発信するほど資産になります。

「なぜブログを始めようと思ったのか」「メルカリとブログは何が違うのか」については、こちらの記事にまとめました。